Kurz gesagt: Ein ETF ist ein börsengehandelter Fonds. ETF steht für die Abkürzung des englischen Begriffs Exchange-Traded Fund. Die meisten ETFs sind passiv verwaltete Indexfonds, mit oft sehr geringen Gebühren, welche die Zusammensetzung und Entwicklung eines entsprechenden Indexes nachbilden. Ein prominentes Beispiel für ein möglichen Index ist der DAX.

Das besondere an ETFs ist, dass diese wie einzelne Aktien an der Börse gekauft und verkauft werden können. Entsprechend können Anleger einfach und kostengünstig via ETFs in eine Vielzahl von Aktien gleichzeitig investieren.

Wie funktionieren ETFs?

ETFs bilden die Wertentwicklung eines Index möglichst genau nach. Meistens werden dafür die Aktien in den Fonds zusammengestellt, welche auch in dem Original-Index enthalten sind. Der S&P 500 Index umfasst zum Beispiel die Aktien der 500 größten börsennotierten US-amerikanischen Unternehmen.

Wenn man nun 1.000 € in ein S&P 500 ETF investiert, hat man „quasi“ indirekt in all diese 500 Unternehmen gleichzeitig investiert. Dadurch hat so ein Investment eine sehr gute Diversifikation (man hat durch Risikostreuung die Gewinnchancen verbessert und die Verlustrisiken verringert).

Es gibt zwei Unterschiedliche Arten von ETFs. Zum einen gibt es ausschüttende ETFs, die die Dividende der enthaltenen Unternehmen an die ETF Investoren auszahlen und zum andern gibt es thesaurierende ETFs, bei denen die Dividenden wiederangelegt bzw. investiert werden.

Für den langfristigen Vermögensaufbau eignen sich besonders thesaurierende ETFs, da diese Steuervorteile mit sich bringen und einen höheren Zinseszinseffekt erreichen.

In welche ETFs kann man sein Geld investieren?

Neben den zwei unterschiedlichen Arten von ETFs gibt es noch vier unterschiedliche Anlageklassen, aus denen ein ETF bestehen kann.

Aktien-ETF:

Ein Aktien-ETF besteht aus einer Menge von einzelnen Aktien (Beteiligungswerte an Unternehmen, die an der Börse gelistet sind). Mit einer Investition in einem Aktien-ETF können Anleger an den Kursgewinnen der jeweiligen im ETF enthalten Unternehmen partizipieren sowie ggf. eine Rendite durch die Ausschüttung von Dividenden erwirtschaften, falls es sich um einen ausschüttenden ETF handelt (siehe Unterscheidung weiter oben).

Aktien-ETFs gibt es in viele unterschiedlichen Ausprägungen, da sehr viele verschiedene Aktienindizes vorhanden sind. Was ein Aktienindex ist, wurde bereits hier erklärt.

Anleihen-ETF:

Ein Anleihen-ETF besteht aus einer Menge von einzelnen Anleihen, also festverzinsliche Wertpapiere. Anleihen werden von diversen Unternehmen und Staaten ausgegeben. Investoren kaufen sich Anleihen zu einem festen Preis, Laufzeit und Zins (auch Kupon genannt). Am Ende der Laufzeit erhalten die Investoren den Kaufpreis der Anleihe zurück und dürfen die Zinsen behalten.

Die Unternehmen und Staaten nutzen dies, um an Kredite zu kommen (also einfach und effizient sich Geld am Kapitalmarkt zu leihen). Falls mal ein Unternehmen oder sogar ein Staat (ja Griechenland, wir gucken dich an) mal bankrottgehen sollte, werden die Anleihen auch nicht mehr zurückgekauft und die Investoren bleiben auf ihr Geld sitzen.

Anleihen-ETFs können dieses Risiko durch ihre Diversifikation verringern. Denn wenn ein Anleihen-ETFs aus Anleihen von 100 Unternehmen besteht, und ein Unternehmen davon nicht mehr zahlungsfähig ist, fällt dies nur gering in Gewicht, da noch 99 andere Unternehmen ihre Zinsen zahlen und ihre Anleihen zurückkaufen werden.

Rohstoffe-ETF:

Neben den beiden oben genannten ETF Anlageklassen gibt es noch Rohstoffe-ETFs. Diese ermöglichen eine Investition in einer Vielzahl von Rohstoffen, wie beispielweise in Edelmetalle wie Gold und Silber oder in Lebensmittel wie Schweinebäuche und Orangensaft. Mit einer Investition in so einen ETF können Investoren an der Wertsteigerung des jeweiligen Rohstoffes sich beteiligen.

Immobilien-ETF:

Immobilien-ETFs setzen sich aus diverse börsennotierte Immobilienunternehmen zusammen, die sich auf die Entwicklung, den Bau und die Bewirtschaftung von Immobilien (Wohn- wie auch Gewerbeimmobilien) spezialisiert haben.

Eine Besonderheit an Immobilien-ETFs ist, dass diese im Vergleich zu den anderen oben genannten Fondsarten eine höhere Teilfreistellung in Deutschland genießen. Heißt im Klartext: Weniger Steuern, mehr Nettogewinn für die Investoren.

Wie hoch ist die Rendite mit einer Investition in einen Aktien-ETF?

In den letzten 20 Jahren lag die durchschnittliche jährliche Rendite des größten Aktien-ETFs bei über 9 %. Hätte man also vor 20 Jahren ein Depot eröffnet und 10.000 € investiert, hätte man jetzt ein Portfolio von insgesamt 56.044 €. Das ist ein Reingewinn von über 46.000 € vor Steuern!

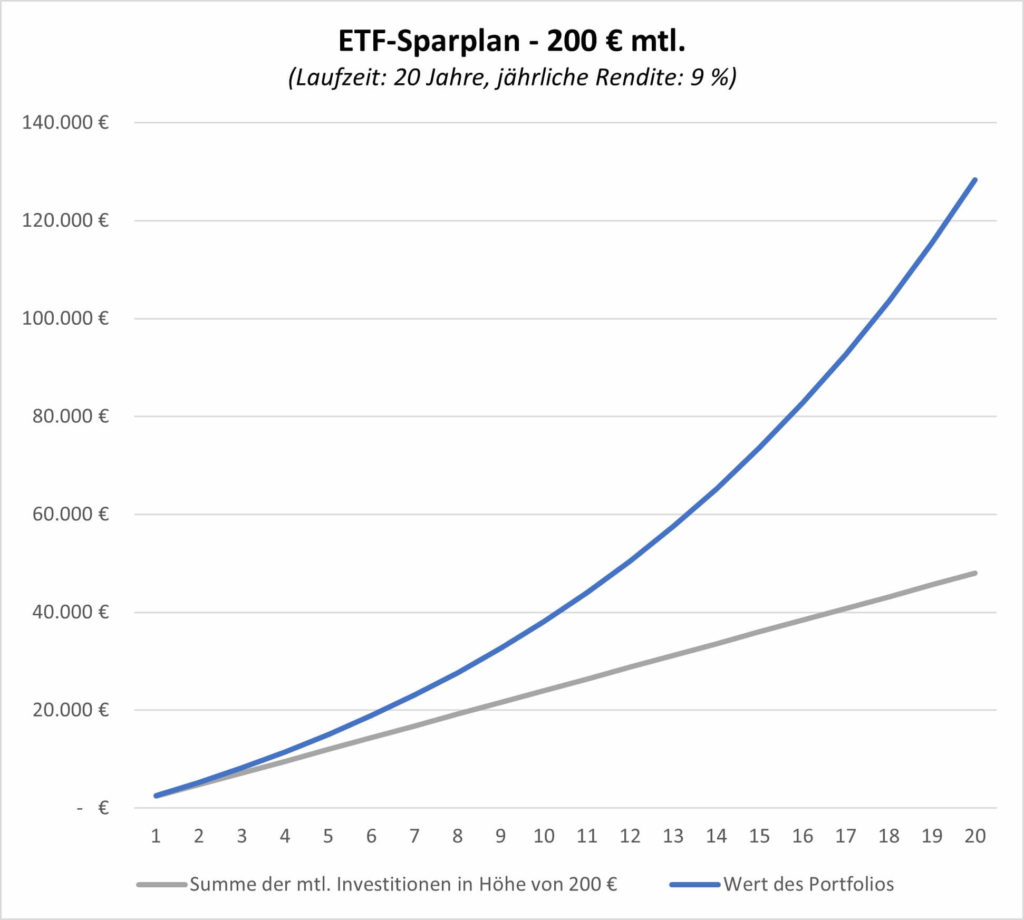

Ein anderes Beispiel: Hätte man vor 20 Jahren einfach einen Sparplan aufgesetzt und seitdem monatlich 200 € investiert, würde das Portfolio heute ein Gesamtwert von insgesamt 128.280 € aufweisen (vor Steuern).

Man sieht also, dass ein ETF-Sparplan historisch betrachtet, sich sehr gut zum langfristigen Vermögensaufbau geeignet hat.

Welche Vorteile hat ein ETF Kauf im Vergleich zum Aktien Kauf?

ETFs haben im Vergleich zu Aktien drei grundlegende Vorteile:

- Ein Depot mit nur einem ETF ist fast immer besser diversifiziert als ein Depot mit nur Aktien. Dies liegt daran, dass man mit einem ETF gleichzeitig in eine Vielzahl an Unternehmen investiert ist. Wenn man beispielsweise einen DAX-ETF kauft, investiert man gleichzeitig in 40 deutschen Unternehmen. Im Vergleich ist man mit einem Depot, welches nur aus fünf Aktien besteht, ein viel größeres Risiko ausgesetzt (da die Risikostreuung geringer ist).

- Ein monatlicher ETF-Sparplan verursacht geringere Gebühren im Vergleich zum Kauf verschiedener einzelner Aktien. Die meisten Depot Anbieter, wie beispielsweise die DKB oder die ING, haben zudem geringe Gebühren bei ETF-Sparplänen. Manchmal gibt es sogar Aktionen, bei denen ausgewählte ETFs kostenlos bespart werden können!

- Mit einem ETF-Sparplan hat man weniger Arbeit. Die gewünschte Sparrate wird jeden Monat automatisch investiert. Das Portfolio wächst. Die langfristige Vermögensbildung läuft auf Autopilot.

Wie und wo kann man in einen ETF investieren? Wie kauft man einen ETF?

Am besten kann man in einen ETF investieren mit Hilfe eines Depots bei einem Online-Anbieter (wie zum Beispiel DKB oder Trade Republic). Dort können ETFs, Aktien und weitere Wertpapiere einfach gekauft und auch wieder verkauft werden.

Am einfachsten funktioniert dies über einen Sparplan. Mit einem ETF-Sparplan kann man einen vorher ausgewählten Betrag monatlich in sein gewünschte ETF automatisch investieren. So hat man nach einer kurzen Einrichtung am Anfang eine passive und automatische Geldanlage.

Mit ETFs reich zu werden ist kein Sprint, sondern ein Marathon!

Mit einem ETF-Sparplan betreibt man einen langfristige Vermögensaufbau. Entsprechend sollte der Anlagehorizont mindestens 10 Jahre betragen. Ein Aktienindex hat nicht nur gute Jahre. Es kann auch mal vorkommen, dass der Markt zwei oder drei Jahre am Stück sich immer nur negativ entwickelt. Entscheidend ist es am Ball zu bleiben und weiter zu investieren.