Berechne mit dem Sparplan Rechner das Endkapitel eines ETF-Sparplans, indem du das Startkapital, die monatlichen Einzahlungen, die Laufzeit und den durchschnittlichen Jahreszins selbst festlegst.

Hier können die Werte angepasst werden:

Startkapital:

0 €

Monatliche Sparrate:

500 €

Anlagedauer:

20 Jahre

Jährliche Rendite:

7 % p.a.

Ergebnis

Gesamtwert:

260.463 €

Einzahlung:

120.000 €

Rendite:

140.463 €

Wie funktioniert der ETF Sparplan Rechner?

Der ETF Sparplan Rechner ist ein nützliches Werkzeug. Er ermöglicht dir einfach und schnell das Endkapital eines Sparplans zu berechnen. Der Rechner basiert dabei auf vier wichtigen Variablen: dem Startkapital, der monatlichen Sparrate, der Laufzeit und der jährlichen Verzinsung. Diese vier Werte können unterschiedlich gewichtet werden und so als Ergebnis verschiedene Endkapital Werte liefern.

Der Endkapital Wert setzt sich aus der Summe der Einzahlungen, also aus dem Startkapital und der monatlichen Sparrate, und der erwirtschaften Rendite zusammen. Durch die Darstellung der Rendite lässt sich der Zinseszinseffekt bei langfristigen ETF Sparplänen noch besser veranschaulichen.

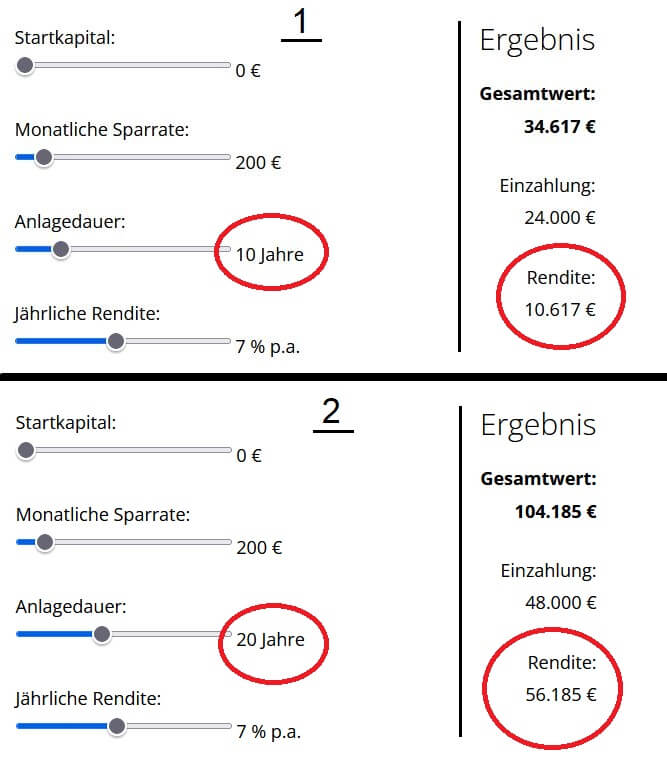

Im ersten Bild haben wir mit einer monatlichen Sparrate von 200 €, einer Anlagedauer von 10 Jahren und einer jährlichen Rendite von 7 % ein Endkapital in Höhe von 34.617 €, wobei 10.617 € (ca. 31 %) davon durch die Rendite erzielt wurde.

Im zweiten Bild wurde nur die Laufzeit verdoppelt, von 10 auf 20 Jahre. Die Einzahlung hat sich entsprechend von 24.000 € auf 48.000 € ebenfalls verdoppelt. Das Endkapital hat sich jedoch mehr als verdreichfacht. Grund hierfür ist die Rendite, die nun dank Zinseszinseffekt bei insgesamt 56.185 € liegt. Die Rendite hat sich also mehr als verfünffacht!

Welche Vorteile bietet der Sparplan Rechner?

Der Rechner bietet mehrere Vorteile:

- Er hilft, unterschiedliche Sparpläne und deren Faktoren besser zu verstehen, indem er das Endkapital berechnet und die Rendite am Ende aufzeigt.

- Mit dem Rechner können verschiedene Szenarien ausprobiert und durchgespielt werden. Hierfür müssen nur die vier Ausgangswerte (Anfangskapital, monatliche Sparrate, Laufzeit und Rendite) wie gewünscht ausgewählt werden.

- Der Rechner bietet die Möglichkeit, die Verzinsung pro Jahr anzupassen, um so zu sehen, wie sich die Rendite auf lange Sicht auf den Endwert eines Sparplans auswirkt.

- Insgesamt kann der Rechner dabei helfen, seine finanziellen Ziele zu validieren und besser zu planen.

Welche Faktoren beeinflussen die Geldanlage?

Es gibt viele Faktoren, die die Geldanlage beeinflussen können, wobei der Zinssatz wohl einer der wichtigsten ist. Dieser hängt meistens von Zeitraum und Anlageform ab. Als Faustregel gilt:

Je länger man bereit ist, sein Geld anzulegen, desto höher kann die mögliche Rendite ausfallen.

Geld auf dem Girokonto beispielsweise bringt weniger Rendite ein, als wenn man sein Geld für ein Jahr fest bei einer Bank anlegt. Bei einem ETF-Sparplan legt man sein Geld idealerweise über viele Jahre an. Daher hat man hier auf langfristiger Sicht eine der höchsten Rendite-Erwartungen.

Neben den Zinssatz ist auch Startkapital ein wichtiger Faktor, der dabei helfen kann, Kapital schnell zu vermehren. Je höhe die Startsumme bei einem ETF-Sparplan, desto höher ist in der Regel auch das Potential für eine schnellere Vermehrung des Kapitals, dank Zins und Zinseszins. Jedoch sollte man immer nur das Geld investieren, auf welches man im Idealfall mehrere Jahre lang verzichten kann.

Entsprechend ist auch der monatliche Sparbetrag bzw. die Sparrate ein wichtiger Faktor bei der Geldanlage. Dabei sollte man nur so viel monatlich investieren, wie es einem möglich ist. Aus den USA kommt zum Beispiel die sogenannte 50/30/20 Regel. Diese besagt, dass man sein monatliches Einkommen auf die drei Bereiche Bedarf (Needs), Wünsche (Wants) und Sparen (Savings) aufteilen sollte.

Demnach sollte maximal 50 % des monatlichen Einkommens für notwendige Ausgaben wie Miete, Nahrungsmittel und Versicherungen verwenden werden. Für Wünsche wie Urlaubsreisen, Kleidung und Freizeitaktivitäten (Kino etc.) sollten 30 % entfallen. Die verbleibenden 20 % sollten für das Sparen und das langfristige Investieren verwenden werden.

Die oben genannten Faktoren lassen sich beim ETF Sparplan Rechner einfach verändern. So lassen sich unterschiedliche Szenarien durchspielen und man bekommt ein besseres Gefühl für das Verhältnis zwischen den verschiedenen Faktoren der Geldanlage.